Gérer les coûts de vos projets selon les meilleures pratiques

La gestion des coûts relatifs aux projets d’une organisation demeure un enjeu préoccupant pour la plupart des gestionnaires, et ce à tous les niveaux hiérarchiques de l’entreprise. Nous pourrions nous étonner qu’il en soit ainsi. En effet parmi toutes les sciences de la gestion, la comptabilité est certainement l’une des plus prévisible et structurée qui soit, et la rigueur des professionnels de la comptabilité n’a plus à être démontrée.

Mais gérer les coûts d’un projet exige beaucoup plus que l’application des règles comptables connues, lesquelles ont davantage été conçues pour établir des coûts passés réalisés pendant une période de référence et que l’on compare à des coûts budgétés pour cette même période. Dans le cadre des opérations courantes d’une entreprise les rubriques budgétaires relatives aux coûts sont relativement stables. Or en matière de gestion de projet l’enjeu est différent : les coûts requis pour réaliser les biens livrables d’un projet sont très souvent volatiles et peuvent varier considérablement selon la complexité des biens livrables.

Établissement du budget initial

La précision et la qualité du budget requis pour réaliser l’ensemble des biens livrables d’un projet dépendent principalement de deux facteurs :

- De la connaissance des spécifications fonctionnelles inhérentes aux biens livrables?

- De la capacité à évaluer les coûts nécessaires à la réalisation des activités de projet?

C’est précisément la méconnaissance des spécifications fonctionnelles et la difficulté à évaluer les efforts requis pour réaliser des biens livrables conformes à ces spécifications qui compliquent l’exercice de budgétisation.

Les projets sont nécessaires à la valorisation des organisations et leur permettent de demeurer compétitives et d’assurer le plus souvent leur survie. C’est pourquoi les gestionnaires capitalisent des ressources financières dans des programmes d’investissements conçus pour réaliser des projets à valeur ajoutée. La nécessité de créer rapidement des biens livrables à valeur ajoutée incite souvent les gestionnaires à accélérer le début des activités de projet, même si la conception des biens livrables recherchés n’est pas complétée et que les efforts requis pour les réaliser ne sont pas complètement circonscris.

Des projets passent donc à la phase de réalisation avec un budget initial permettant ainsi au chef de projet de commencer à engager des coûts alors que les probabilités de dépassement représente un risque élevé.

Évolution du budget initial en budget révisé

Lorsqu’un projet débute alors que la qualité attendue et les fonctionnalités des biens livrables n’ont pas été suffisamment précisées les différents enjeux reliés à la réalisation des biens livrables ne tardent pas à émerger. Il appert le plus souvent que les ressources financières prévues pour alimenter le budget initial du projet ne sont pas suffisantes pour réaliser les versions revues et améliorées des biens livrables du projet.

D’autre part, même dans les cas où les biens livrables sont adéquatement définis il arrive fréquemment que les ressources financières estimées initialement s’avèrent insuffisantes pour de multiples raisons : charge de travail insuffisante, contraintes technologiques imprévues, hausse de matériaux, etc.

Le chef de projet doit donc s’assurer que l’accroissement des coûts résultant de ces imprévus soit financé en procédant à une révision du budget initial. Il lui faut recourir à un processus à de « demandes de révision » auprès des autorités compétentes afin de faire passer le budget initial en autant de versions du budget révisé.

Processus de demande de révision financière

Ce processus doit cependant s’insérer dans un cadre de gouvernance offrant le plus de transparence possible, sans quoi les demandes de révision risquent de fuser de toutes parts et faire exploser le budget révisé du projet. L’application de ce processus se résume ainsi :

BUDGET RÉVISÉ = BUDGET INITIAL + DEMANDES DE RÉVISION

Conséquemment, lorsqu’aucune demande de changement n’a été approuvée, la valeur du budget initial demeure identique à la valeur du budget révisé.

Mise à jour du coût projeté

Dès que le budget initial du projet est approuvé, le chef de projet est autorisé à utiliser les ressources financières du budget, qui deviennent alors des « coûts à venir ». Lorsque le chef de projet commence à engager les ressources financières prévues au budget, ces engagements financiers deviennent alors des « coûts engagés ». Au fur et à mesure que les biens et services relatifs aux « coûts engagés » sont livrés et exécutés par les ressources et par les fournisseurs, ces derniers émettent des factures transférant les « coûts engagés » en « coûts réels ». On obtient alors l’équation suivante :

COÛT PROJETÉ = COÛTS À VENIR + COÛTS ENGAGÉS + COÛTS RÉELS

Gestion de l’écart budgétaire

En matière de gestion des coûts la principale responsabilité du chef de projet consiste à gérer l’écart budgétaire du projet, représenté par l’équation suivante :

ÉCART = BUDGET RÉVISÉ - COÛT PROJETÉ

Nous avons émis l’opinion au début de cet article, que la gestion des coûts d’un projet est plus complexe à réaliser que la gestion des coûts d’opération d’une entreprise. Cette difficulté réside dans la volatilité des facteurs suivants :

- Le nombre et l’ampleur des demandes de révision qui altèrent la valeur du budget révisé.

- L’évolution des coûts à venir qui varient au fur et à mesure de l’avancement du projet et qui font évoluer à la hausse ou à la baisse la valeur du coût projeté.

Lorsque les promoteurs du projet obtiennent la permission d’investir davantage pour obtenir un nombre et/ou un qualité accrue de biens livrables, le chef de projet n’a généralement pas de contrôle sur les demandes de révision occasionnées par ces besoins additionnels. Il ne peut donc être imputable de ce type de demandes de révision budgétaire. Par contre, si la nature des biens livrables n’est pas modifiée en cours de projet, il doit être vigilant et faire tout ce qui est en son pouvoir pour limiter la croissance du coût projeté.

Technique de forage pour mieux contrôler les coûts

La probabilité que le coût projeté d’un projet augmente dépend en grande partie du nombre d’activités et de biens livrables qu’il contient. Le recours à une « technique de forage par activité et par bien livrable » s’avère donc fort approprié pour faciliter la tâche du chef de projet.

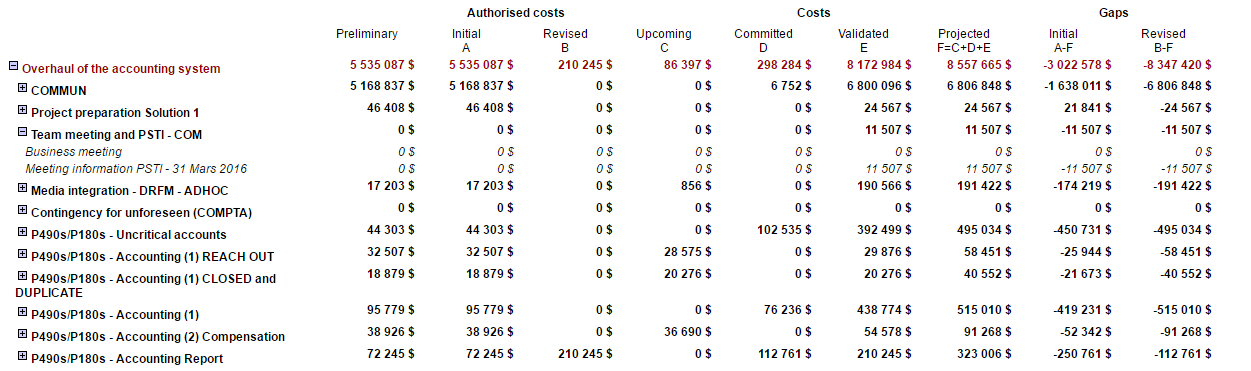

Exemple de rapport de suivi des coûts de suivi par biens livrables

La condition préalable à la mise en place de cette technique de forage consiste à établir le budget initial du projet de manière granulaire, c’est-à-dire au niveau de chacune des activités et biens livrables, et de compiler les coûts engagés, les coûts réels et les coûts de la même manière.