Programmes d’investissements et sélection des projets

Le défi des gestionnaires de portefeuilles de projets ne se limite plus à mettre en place les cadres de gestion et les outils requis pour que les projets produisent des biens livrables de qualité, dans le respect des budgets et des échéances convenues.

Pour survivre et assurer leur croissance les organisations de toutes tailles, privées comme publiques, doivent investir de plus en plus dans des projets de toutes natures. Ces projets permettent en effet de générer des actifs à valeur ajoutée afin de positionner l’organisation favorablement par rapport à la compétition. Les opportunités d’affaires qu’une organisation pourrait réaliser pour mieux se positionner dans son secteur d’activité sont nombreuses. Or les ressources financières, matérielles et humaines des organisations ne sont pas illimitées, ce qui oblige le gestionnaire à prioriser les opportunités ayant le plus de valeur ajoutée.

Le principal enjeu auquel les organisations doivent faire face consiste donc à se doter d’un cadre de gestion structuré et rigoureux, afin de s’assurer que les opportunités choisies contribuent le plus possible aux valeurs de l’entreprise et à la réalisation de ses objectifs stratégiques, opérationnels et financiers. Le processus suggéré consiste à :

Créer un programme d’investissements et en établir les paramètres

La plupart des organisations se réservent des enveloppes budgétaires pour réaliser des projets. Il s’agit d’une pratique plus ou moins formalisée et qui se fait se plus souvent « en vase clos ». C’est-à-dire que les unités fonctionnelles de l’organisation tentent d’obtenir des budgets pour réaliser des projets qui les aideront à réaliser leurs objectifs sectoriels.

Afin de s’assurer que chaque dollar investi dans ses projets lui procure un rendement (ROI) optimal, il devient impératif pour l’organisation d’encadrer le processus décisionnel qui servira à sélectionner les opportunités d’affaires qui lui sont proposées. La première étape consiste donc à formaliser la création d’un programme d’investissements corporatif, c’est-à-dire :

- Préciser la durée du programme

- Identifier les sources de financement du programme

- Établir les paramètres qui permettront d’établir la valeur financière des opportunités

- Identifier les objectifs stratégiques, opérationnels et financiers de l’organisation

Préciser la durée du programme d’investissements

Compte tenu des lois fiscales en vigueur la durée de cycle comptable et financier des organisations est de douze (12) mois. Par contre la durée d’un programme d’investissements peut varier d’une organisation à l’autre.Les entreprises ayant une vision plus « moyen terme » établissent généralement la durée de leur programme à trois ans, mais cette décision relève véritablement de préférences corporatives.

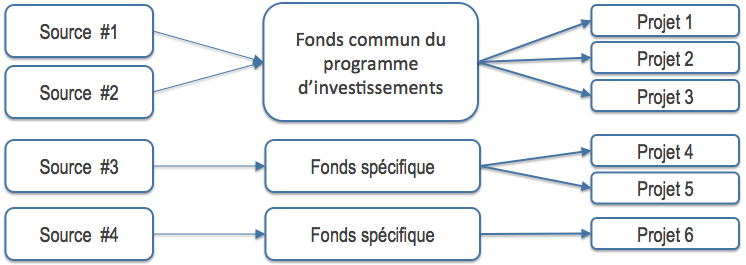

Identifier les sources de financement

Le financement d’un programme d’investissements peut provenir de plusieurs sources : prêts bancaires, subventions, fonds de roulement généré par les activités opérationnelles, dons, surplus en provenance d’autres projets, etc… Cet exercice est réalisé le plus souvent par un « CFO » et/ou par le responsable du bureau de projets.En théorie les sources de financement devraient se fondre dans un fonds commun destiné à financer les projets sélectionnés. En pratique il arrive qu’une source de financement soit réservée pour des projets spécifiques :

Établir les paramètres qui serviront à établir la valeur financière des opportunités

La finalité d’un projet consiste à produire des biens livrables qui deviennent autant d’actifs financiers pour lesquels il a fallu dégager des liquidités via le programme d’investissements. Du point de vue financier, l’évaluation d’un actif dépend de l’impact qu’aura cet actif sur les flux financiers de l’organisation. La plupart des gestionnaires qui présentent des « dossiers d’affaires » à la haute direction de leur organisation prétendent que leur projet permettra d’accroitre les revenus et/ou de réduire les dépenses opérationnelles grâce au gain d’efficacité que les biens livrables du projet permettront de réaliser. Les indicateurs financiers les plus utilisés pour évaluer la valeur financière d’un projet sont :

- La valeur actuelle nette (VAN)

- Le délai de récupération de l’investissement (DRI)

- Le taux de rendement interne (TRI)

Or pour calculer la valeur de ces indicateurs financiers il faut au préalable que l’organisation établisse ses attentes en regard des rendements financiers à venir des opportunités qui lui sont présentées. Pour être en mesure de calculer la valeur des trois indicateurs financiers précités, le responsable du programme d’investissements doit préciser :

- Le nombre d’années qui devra être utilisé pour calculer la valeur des flux financiers

- Le taux d’actualisation applicable aux flux financiers des années à venir

- Le taux de rendement interne exigé par l’organisation

- Le délai cible pour récupérer l’investissement requis pour réaliser le projet

Identifier les objectifs stratégiques, opérationnels et financiers de l’organisation

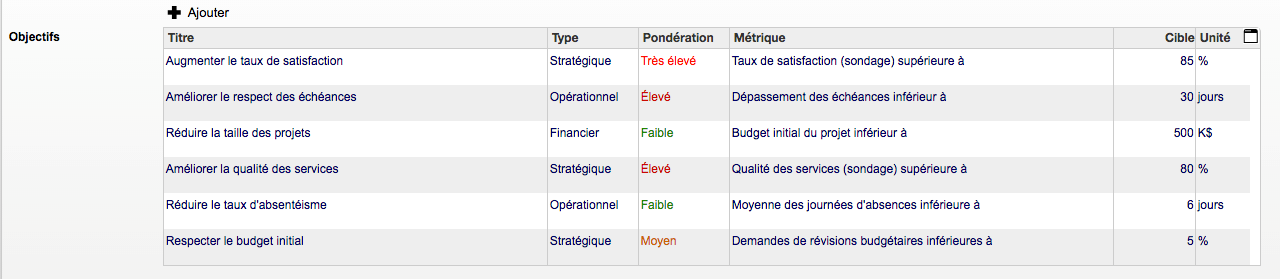

Tel que mentionné précédemment, la finalité d’un projet consiste à produire des biens livrables qui permettront à l’organisation de mieux se positionner dans son marché. Pour ce faire cette dernière se dote généralement d’un « plan directeur » dans lequel elle identifie des objectifs stratégiques, opérationnels et financiers.

Informer et communiquer les informations

Puisque chacun de ces objectifs sont plus ou moins prioritaires les uns par rapport aux autres, il est courant de leur associer une pondération pour indiquer l’importance relative que l’on souhaite leur accorder. Chacun des objectifs doit finalement être assorti d’un métrique mesurable, afin de pouvoir éventuellement évaluer dans quelle mesure les opportunités proposées contribuent ou non à l’atteinte de l’objectif associé.

Documenter les opportunités d’affaires proposées par les gestionnaires

Lorsque les paramètres du programme d’investissements ont été établis, la prochaine étape consiste à documenter adéquatement chacune des opportunités proposées par les gestionnaires et pour lesquelles un financement est requis afin de les faire passer à l’étape de projet. Les gestionnaires responsables des opportunités candidates à un éventuel financement doivent donc informer la haute direction de leur organisation :

- Du niveau de contribution de l’opportunité à l’atteinte des objectifs

- Des flux financiers qui seront générés par les biens livrables du projet

- Des risques susceptibles de nuire à la réalisation du projet

- Des contraintes corporatives susceptibles de nuire à la réalisation du projet

- Si l’opportunité fait l’objet ou non d’une obligation règlementaire

Le gestionnaire qui soumet une opportunité d’affaire afin d’obtenir un financement doit démontrer le niveau de contribution de cette dernière aux objectifs stratégiques, opérationnels et financiers de l’organisation. La technique consiste à « coter » le niveau de contribution afin d’obtenir un pointage. Ce pointage prend toute son importance lorsqu’il est comparé au pointage des autres opportunités au moment de sélectionner celles qui seront retenues.

Pour être en mesure d’attribuer une valeur à chacun des indicateurs utilisés pour évaluer la valeur financière d’un projet (VAN, TRI et DRI), le gestionnaire responsable de promouvoir l’opportunité candidate doit émettre des hypothèses relativement aux flux financiers qui résulteront des actifs (biens livrables) qui seront produits par l’opportunité si elle obtient son financement. Le gestionnaire doit donc identifier les augmentations et/ou diminutions des revenus et des dépenses anticipés.

Bien qu’une opportunité candidate puisse démontrer qu’elle contribue considérablement aux objectifs corporatifs et qu’elle s’avère rentable sur le plan financier, il se pourrait que la réalisation des biens livrables soit compromise par des risques trop élevés. Il faut donc procéder à quelques séances de remue-méninges afin d’identifier les risques de toutes natures, ainsi que leur probabilité d’occurrence et les impacts qu’ils pourraient avoir sur la réalisation du projet.

Certaines contraintes peuvent aussi altérer la valeur relative d’une opportunité d’affaire et il importe de les documenter adéquatement. Il y a d’abord les contraintes relatives à la capacité ou l’incapacité de l’organisation à fournir les ressources nécessaires à la réalisation du projet. Il y a aussi la dépendance du projet avec d’autres projets et/ou des facteurs corporatifs internes et externes. Il faut finalement documenter les impacts organisationnels qui pourraient résulter des activités reliées à la réalisation du projet.

Il peut aussi arriver qu’une opportunité ne contribue que très peu aux objectifs corporatifs et que les performances financières attendues soient insuffisantes, mais qu’il faille considérer toute de même de financer sa réalisation à cause d’exigences règlementaires. L’organisation doit à ce moment évaluer les impacts auxquels elle s’exposerait si elle décidait de ne pas financer le projet afin de répondre à ces exigences.

Sélectionner les opportunités ayant les valeurs ajoutées les plus élevées

Sélectionner les opportunités qui pourront être financées par l’organisation est un casse-tête récurrent. Cette corvée peut cependant être allégée dans la mesure où l’organisation prend le temps de circonscrire les paramètres de son programme d’investissements, et de documenter les opportunités d’affaires qui lui sont proposées. L’expérience démontre qu’il serait hasardeux de compter sur le recours à un algorithme qui permettrait d’appuyer sur un bouton pour que les opportunités retenues soient affichées sur une liste comme par miracle. Il est cependant possible de produire une liste exhaustive de toutes les opportunités candidates avec les données pertinentes à une prise de décision, afin de procéder à des choix multiples comme celle-ci :